最近の記事一覧

そろそろ無視できないマイナンバー⑤安全管理措置

- 2015年06月01日

- マイナンバー

前回に引き続き、マイナンバーについての5回目です。

前回の記事も是非、ご覧ください。 ⇒ そろそろ無視できないマイナンバー④

記載内容は5月末時点での情報を元に作成しています。

最新の情報は内閣官房、国税庁、特定個人情報保護委員会のHPなどをご覧ください

前回は安全管理措置の大まかな流れを書かせていただきました。

今回は基本方針の作成についてです。

安全管理措置を検討していく上で初めに行わなければならないことは、

- 基本方針の策定

です。要するにプライバシーポリシーや、個人情報保護方針などを指します。

- 既にプライバシーポリシーや、個人情報保護方針を定めている場合はマイナンバー部分を追記、改定で良い

ので、非常にスムーズです。

個人情報やマイナンバーに限らず、企業情報の保護は事業者だけの努力ではどうしようもなく、

全ての従業者に方針を浸透させる必要があります。

現場の判断や、場当たり的な対応ではいつかは事故が発生します。

それらの防止のために規定を作り、ルールの明文化をしていくわけです。

- 基本方針は会社の経営方針の一部であり、諸規定の原点

となる非常に重要なものです。しっかりした基本方針を立てていきましょう。

当然ですが、

- 基本方針の内容は関係法律や各省庁、業界団体のガイドラインを満たす必要がある

ため、マイナンバー法、場合によっては個人情報保護法の知識、各種ガイドラインに精通している必要があります。

特定個人情報保護委員会が出しているマイナンバーに関する事業者向けガイドラインの「別添 特定個人情報に関する安全管理措置(事業者編)」によれば、基本方針に盛り込むべき内容として下記の項目を挙げています。

- 1.事業者の名称

- 2.関係法令・ガイドライン等の遵守

- 3.安全管理措置に関する事項

- 4.質問及び苦情処理の窓口

など

平成21年に最終改定された個人情報保護法のガイドラインにおいては下記のようなことを盛り込むことが重要としています。

- 1.事業の内容や規模を考慮した適切な個人情報の取り扱いに関すること

①取得する個人情報の利用目的個人データの取り扱いの委託を行う場合

②本人の同意なく第三者提供する場合

③共同利用する場合

④保有個人データに関すること

⑤開示等の求めに応じる手続きに関すること

⑥問合せや苦情の受付窓口に関すること

- 2.個人情報の保護に関する法律を遵守すること

- 3.個人情報の安全管理措置に関すること

- 4.個人情報マネジメントシステムの継続的改善に関すること

見ての通り、マイナンバー基本方針は個人情報保護法の基本方針に含まれている事項ばかりです。

なので、既に個人情報保護方針やプライバシーポリシーを策定されている事業主様はマイナンバーで規制が強化された事項を追記、改定するだけで良いのです。

上記の項目を見るとかなり大変そうに見えますが、あくまで基本方針です。

- 個々の具体的な取り扱い方は次以降のステップで規定やマニュアルで定めていきます

また

- 基本方針は対外的な公開は義務付けられていません

しかしながら、昔に比べ個人情報への関心が高くなっています。

社会的信用なども考慮して公開をすることを前提に作成することが良いかもしれません。

基本方針の策定は義務付けられている4つの安全管理措置のひとつである

- 組織的安全管理措置の一部とも言える

という点は非常に重要です。組織体制の整備の一環として非常に有効です。

個人情報保護法の対象となっていない場合はマイナンバー基本方針だけで良いですが、

マイナンバーの活用が進むにつれて求められるレベルが上がっていくことが考えられます。

マイナンバーを機に個人情報保護法に対応した基本方針を策定することをお勧めします。

今回はここまで。

マイナンバーの相談は是非、お近くに社労士まで

出典 内閣官房HP マイナンバー広報ポスター

そろそろ無視できないマイナンバー④安全管理措置

- 2015年05月25日

- マイナンバー

前回に引き続き、マイナンバーについての4回目です。

前回の記事も是非、ご覧ください。 ⇒ そろそろ無視できないマイナンバー③

記載内容は5月1日時点での情報を元に作成しています。

最新の情報は内閣官房、国税庁、特定個人情報保護委員会のHPなどをご覧ください。

マイナンバーについて事業者に義務付けられている主な保護措置として

- ・利用制限等

- ・安全管理措置

- ・収集制限等

がありました。

その中の安全管理措置について話を進めていきます。

そもそも安全管理措置とはマイナンバーの適正な取扱いと漏えいの防止をするために事業者に義務付けられているもので、

- ・個人情報保護法の対象で個人情報に対する保護を義務付けられていた事業者は小さな変更で済む

- ・Pマーク、ISMS適合認証等のプライバシー、情報セキュリティ系のJISQやISO/IEOに対応している場合も軽微な変更で済む

はずです。そのような事情主様は慌てる必要はありません。

ほぼ対策が出来ているはずです。このブログを読む必要もないかもしれません。

マイナンバーに対する安全管理措置については1回目のブログでも書きましたが

- ・個人情報保護法の対象となっていないなど一定の用件に該当する中小規模の事業主様には安全管理措置について特例

があるなど、条件により求められる安全管理措置が変わってきます。

マイナンバー法上、安全管理措置の特例が使えるのは「中小規模事業者」とされています。

中小規模事業者の条件とは下記の全ての条件を満たす必要があります。

- ①従業員が100人を超えていないこと

- ②行政が行うマイナンバーを扱う事務を委託していないこと

- ③委託によってマイナンバーを使用する事務を行っていないこと

- ④金融分野ではないこと

- ⑤個人情報保護法の対象となっていないこと

3.があるので社労士事務所、税理士事務所は零細であったとしてもそれ相応の対策が必要になるわけです。従業員数のカウントの仕方ですが

- ・従業員数の判定時期は事業年度末で判断し、毎年度見直し

- ・ここで言う従業員とは解雇予告が必要な従業員のこと

というようになっています。

非常に大変なのが

- ・個人情報保護法の対象となっていなかったが、特例が使えないパターン

です。いきなり段階を踏まずに対策を求められることになります。

事業主様はまず、自分が特例を使えるか確認してください。

安全管理措置検討の大まかな流れですが、

- ①関係法令、ガイドラインをもとに基本方針の策定

- ②基本方針をもとに取扱規定の策定

- ③取扱規定をもとに安全管理措置の実施

という1から3の流れで行っていきます。

また、安全管理措置は4つに分けることができます。

- ①組織的安全管理措置

- ②人的安全管理措置

- ③物理的安全管理措置

- ④技術的安全管理措置

それぞれの分野で、取扱規定に乗っ取った措置を検討していくことになります。

今回はここまで。

マイナンバーの相談は是非、お近くに社労士まで

出典 内閣官房HP マイナンバー広報ポスター

そろそろ無視できないマイナンバー③ 利用制限

- 2015年05月14日

- マイナンバー

出典 内閣官房HP マイナンバー広報ポスター

前回に引き続き、マイナンバーについての3回目です。

前回の記事も是非、ご覧ください。 ⇒ そろそろ無視できないマイナンバー②

記載内容は5月1日時点での情報を元に作成しています。

最新の情報は内閣官房、国税庁、特定個人情報保護委員会のHPなどをご覧ください。

前回は利用目的の限定、範囲の規定の途中で終わっていました。

今回はその続きからです。

利用目的を

- ・マイナンバーを提供する本人がどのような目的で利用されるのかを一般的かつ合理的に予想できる程度

に特定する必要があり、

- ・当初の利用目的をと相当の関連性を有すると合理的に認められる範囲で利用目的を変更し、本人に通知を行うことにより変更後の範囲内でマイナンバーを利用することができる。

という、2点について規定されていると前回書かせていただきました。

例えば、源泉徴収に関する事務を処理するのでマイナンバーを教えてくださいと通知をすれば具体的に「一般的かつ合理的に予想」できますし、利用範囲も特定されます。

また、マイナンバーの提供後、毎年の源泉徴収票の作成に使うのだろうとも予想できます。

源泉徴収票を作成する事務において給与支払報告書、退職所得の特別徴収票など書式が一緒になっているものそれぞれが密接に関係している書類ですので利用目的が同じと言えます。

源泉徴収票の作成と健保、厚年の事務はきっても切れない関係であり、「相当の関連性を有する」ことは明確です。

そのため、源泉徴収票の作成で提供を受けたマイナンバーも健保、厚年の事務に利用することも本人に通知を行えば可能です。

- ・原則、本人の同意があったとしても利用目的を超えてマイナンバーを利用してはならない

となっています。これは個人情報保護法と大きく違うところで、個人情報保護法における個人情報は本人の同意があれば提供時の利用目的を超えて利用することができますが、原則、マイナンバーの場合はできません。

しかし、上記であげた具体例のような場合は可能です。法定3分野の範囲内で、非常に関連性の高い事務であり、本人に通知をしているためです。

提供を受けたマイナンバーについてですが

- ・マイナンバーを利用する事務を行うために必要範囲内であればファイル等を作成することができる

ことになっています。これは既存のデータベースにマイナンバーを記載する形でもかまいません。ただし、

- ・マイナンバーが入ることによって安全管理を講じる必要が発生し、マイナンバーに関係のある事務にしか使用することが出来なくなる

点は注意が必要です。マイナンバーに関係のない事務に使用する場合はマスキングやアクセス制限などが必要になります。

これについては安全管理措置のときに詳しく述べます。

マイナンバーを利用するにあたり、利用目的を明確にする、利用目的の変更の場合は本人に通知が必要であることを述べました。非常に面倒です。

しかし、一発で解決する方法があります。それは

- ・就業規則への明記、社内LANでの周知、利用目的を記載した書類等のより、利用目的を包括的に通知することが可能

となっています。就業規則は社内の法律です。適法であれば非常に大きな力を持っています。

厳密にいえば

- ・個人情報保護法の対象となっていない事業者は本人に利用目的の通知等をする必要はない

のですが、そういう事業者も合わせて就業規則の改定を是非お勧めします。

マイナンバーを「必要な範囲内」で利用することは個人情報保護法の対象となっていない事情者にも義務付けられています。

就業規則等での包括的通知が「必要な範囲内」の特定にも繋がり、要らない労使トラブルを避けることができます。

安全管理措置が義務づけられていますが、その観点からも非常に有効です。

今回はマイナンバーが新たに導入されるということなので、既存の従業員様にはマイナンバーの収集への理解等が必要ですので利用目的を記載した書類等と合わせて行うのが良いと思います。

必要であれば社内研修などを行っても良いでしょう。

マイナンバー法の運用開始後、新規に入る従業員様には労働契約時に一緒に済ませてしまうことが考えられます。

以上のように述べてきましたが

- ・事業者に義務付けられている安全管理措置において提供、収集、保管についても規制がある

点は忘れてはいけません。通知が終わればマイナンバーを集めることができるのかと言えばそうではなく、安全管理措置に義務付けられている手順等を踏まなければいけません。

今回はここまで。

マイナンバーの相談は是非、お近くに社労士まで

そろそろ無視できないマイナンバー② 利用制限

出典 内閣官房HP マイナンバー広報ポスター

前回に引き続き、マイナンバーについての2回目です。

前回の記事も是非、ご覧ください。 ⇒ そろそろ無視できないマイナンバー①

記載内容は5月1日時点での情報を元に作成しています。

最新の情報は内閣官房、国税庁、特定個人情報保護委員会のHPなどをご覧ください。

前回は概要について書かせていただきました。

今回はマイナンバーを何に使うのか、何に使えるのかについて少し詳しく書いていきます。

マイナンバー制度は

- ・個人、法人にマイナンバー(個人番号)、法人番号を付番することによって、社会保障・税・災害対策の3分野で事務の効率化を図る制度

と、前回書かせていただきました。

3つの分野で利用することになっていますが、裏を返せば、

- ・法律で定めた事務の範囲内でしか利用できない

ということです。それに加えてマイナンバーは、

- ・利用目的を具体的に特定した上で利用する

ことしかできません。

ですので、社員番号の代わりにマイナンバーを使うことはもちろんできませんし、

3分野の中で利用する場合も具体的に何に使うのか特定しなければなりません。

例外もありますが災害時や、命、財産が危ないときに使用できるという緊急的なものなのでここでは述べません。

では、どのような事務で必要になってくるのかというと

- ・雇用保険、労災保険に関する一定の事務

例)雇用保険資格取得届、喪失届、育児休業受給資格確認票、支給申請書など

- ・健康保険、厚生年金に関する一定の事務

例)資格取得届、喪失届、健康保険被扶養者(異動)届、国民年金3号被保険者関係届など

例)源泉徴収票、給与支払報告書、退職所得の特別徴収票、扶養控除申請書、支払調書など

などがあります。これらの提出書類にマイナンバーを記載する欄が増えることになります。

利用目的を具体的に特定した上での使用ということですが、どの程度の特定が必要なのかというと

- ・マイナンバーを提供する本人がどのような目的で利用されるのかを一般的かつ合理的に予想できる程度

に特定する必要があると規定されており、また、

- ・当初の利用目的をと相当の関連性を有すると合理的に認められる範囲で利用目的を変更し、本人に通知を行うことにより変更後の範囲内でマイナンバーを利用することができる。

となっています。表現が抽象的で程度、範囲がイマイチ頭に入ってきません。

具体例は次回で説明していきます。

マイナンバーの相談は是非お近くの社労士まで。

そろそろ無視できないマイナンバー①

- 2015年05月07日

- マイナンバー

出典 内閣官房HP マイナンバー広報ポスター

テレビ報道等では情報漏えいなど導入へのリスク、不安に関することばかりで、制度の内容が見えてこないマイナンバー法。

民間が実施する意識調査においても「わからない」、「まだ対策をしていない」等の声が多数を占めているようです。

政府も急ピッチで準備を進めており、情報が出てくるのが遅いのも事実。

社労士業界も大きな影響を受けるため気が気ではありません。

そのようなマイナンバーについて数回に分けてブログを更新していきます。

また、記載内容は平成27年4月末時点での情報をもとにしています。

最新情報は内閣府、国税庁のHPなどを確認してください。

そもそもマイナンバー制度とは簡単にいうと

- ・個人、法人にマイナンバー(個人番号)、法人番号を付番することによって、社会保障・税・災害対策の3分野で事務の効率化を図る制度

と言えます。

現時点では上記の3分野でのみマイナンバーが使用されます。

そのため、日常業務においては、社会保障、税の分野での対応が必要となってきます。

番号の付番ですが、

- ・マイナンバーは総務省が12桁を付番

- ・法人番号は国税庁が13桁を付番

します。

あまり話題の中心にはなりませんが、行政機関や地方公共団体、法人等のも番号が付番されます。法人番号は、

- ・個人事業主には付番されません。

HP等で法人番号と共に、名称又は商号、主たる事務所の住所と共に一般に公開され、官民を問わず利用できます。

番号の変更は出来ず、精算等をした場合でも消滅することはありません。

消滅理由、年月日等が公表されます。

法人番号の送付先ですが、

- ・登記上の主たる事務所の住所に送付される

ので、注意が必要です。

法人番号は公開されるので顧客の管理等、様々な使い方ができると思います。

マイナンバーですが、

- ・住民票のある全ての個人に対し、住民票の住所に通知

されます。住民票があるかどうかが基準ですので

- ・中長期在留者、特別永住者などの外国籍の方も対象

となります。会社での事務にマイナンバーが必要となりますので住民票の住所と違う場所に住んでおられる従業員様、通称名を使っておられる従業員様への対応も必要となります。

取扱いですが、マイナンバーも個人情報の一部です。一人ひとつの番号で行政サービス等に利用できますので非常に重要なものです。個人情報の漏えい、成りすまし等による不正利用等の防止の観点から

- ・マイナンバーを取り扱う全ての事業者、行政機関等に

- ・個人情報保護法の個人情報より高いレベルでの管理を要求

されています。

一昔前に個人情報保護法が施行されました。

こちらは対象を一定範囲に限っていましたが、マイナンバー法は上記のように取り扱う全ての事業者が対象となっています。

個人情報保護法の対象となっていた事業主様はある程度の対策をされていると思いますが、対象となっていなかった事業主様は一からの個人情報対策が必要となってきます。

事業者に義務付けられているマイナンバーに対する主な保護措置として大きく分けて

- ・利用制限等

- ・安全管理措置等

- ・収集制限等

の3つあり、

マイナンバーを含む個人情報のファイルの作成制限、マイナンバーを含む業務を委託する場合の措置、社内設備や組織的対応について、保管方法、収集時の本人確認の手法などなど、多岐にわたる内容が規定されています。

しかし、安心してください。

- ・個人情報保護法の対象となっていなど一定の用件に該当する中小規模の事業主様には安全管理措置について特例

があります。

一定の要件に該当する中小規模の事業主様はハードルが低くなります。身構えずにじっくり対策を練っていけば十分に対応できます。

マイナンバーの監督機関は特定個人情報保護委員会であり、公正取引委員会、国家公安委員会と並ぶ、三条委員会ですので独立性が高く、監視の目も厳しいものになっています。

また、

- ・マイナンバー法の罰則は個人情報保護法より非常に厳罰化している

ため、事業を守るためにもしっかりとした準備をしていきましょう。

最後にマイナンバーの付番、運用ですが

- ・平成27年10月から通知開始

- ・平成28年1月から順次運用開始

です。まだ時間はあります。しかし、もう無視はできません。

次回からはもう少し具体的に見ていきます。

マイナンバーに関するご相談は是非、社労士まで。

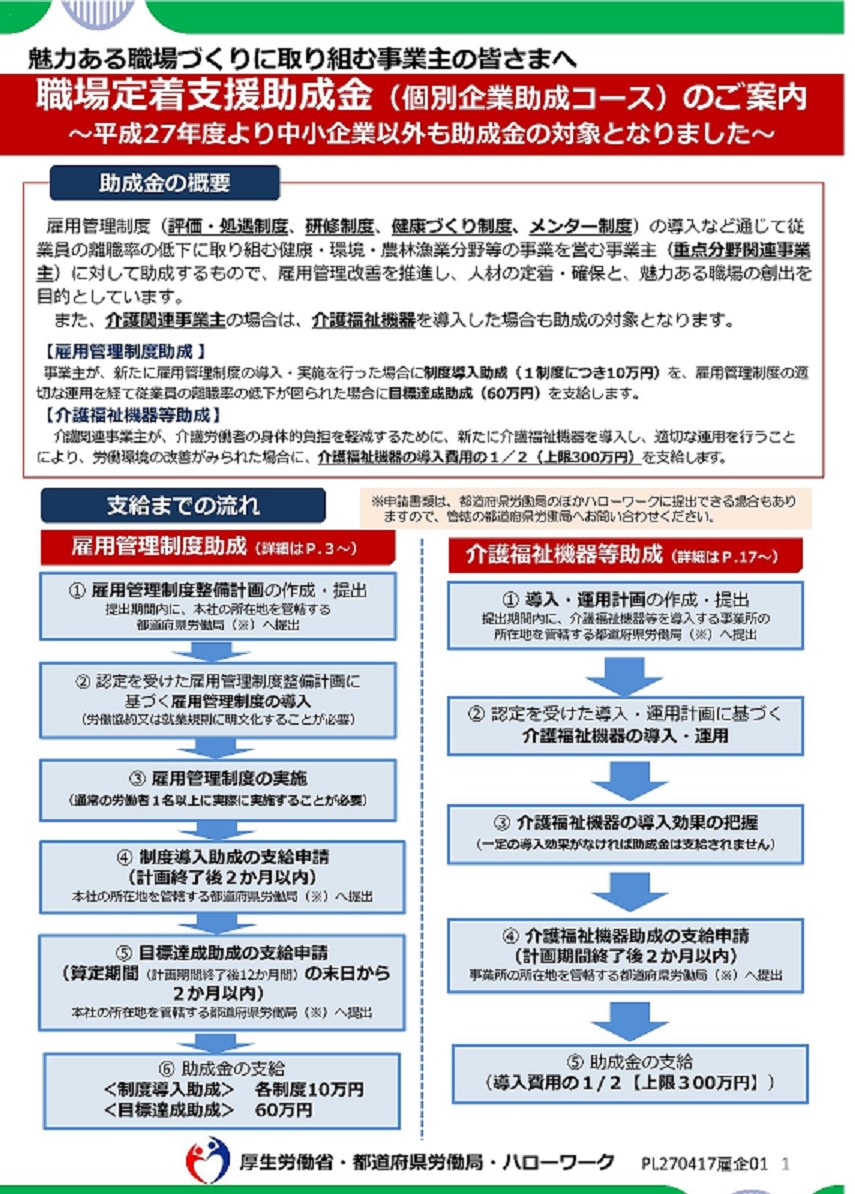

職場定着助成金について

- 2015年04月27日

- 助成金

4月10日付で雇用関係助成金が改正され、各種助成金の統廃合が実施されました。その中で誕生した助成金の一つに職場定着支援助成金(個別企業助成コース)があります。これは中小企業労働環境向上助成金(個別中小企業助成コース)をマイナーチェンジしたもので一部助成のハードルが上がってしまいました。

以前は「労働環境の向上」を促すためのもので改善に繋がる雇用管理制度を導入すれば助成金が出ました。比較的利用し易い助成金なのでこれを機に制度を導入した対象分野の事業主様は多いかと思います。しかし、今回の改正で「労働環境の向上」から一歩先の「従業員の定着」まで達成しなければ纏った助成を受けることが出来なくなりました。主な改正点は以下の通りです。

- 助成対象は重点分野を営む中小企業事業主から重点分野を営む事業主に拡大

- 各分野の制度導入助成が40万または30万から10万に減額

- メンター制度を導入、適用した場合10万円の助成を新設

- 制度導入後、1年間の離職率が導入前1年間の離職率と比べ、一定以上の改善した場合60万の助成

中小企業の制限が外れたのは良いとして、制度導入助成が減額されたのは非常に大きいです。今までは3分野の制度導入で合計100万の助成でしたが、改正後は追加されたメンター制度導入を合わせても4制度で40万と寂しい数字になってしまいました。

ここでいうメンター制度とは直上の上司以外の先輩社員に新入社員等をサポートさせる制度ですが一定の要件に該当する外部の人間の活用も可能です。社内で育てる場合、メンター制度導入に係る講習は研修制度導入と重複させることはできません。

注目の離職率改善に対する助成ですが、事業所における雇用保険の一般被保険者数により目標値が設定されており、それ以上改善しなければいけない点、制度の導入後1年後以降にしか60万円の助成を受けることが出来ない点が欠点として挙げることができます。もちろん1制度ごとに目標達成で60万の助成を受けることができるわけではありません。複数制度導入しても60万が限度です。しかし、旧制度では3制度導入して100万円、現行では1制度導入と目標達成で70万なので見方によってはコストパフォーマンスが上がったように思えます。

中小企業にとってひとり一人のマンパワーは大きく経営に作用し、優秀な人材の確保は大きな課題です。対策をお考えの事業主様はこれを機に思い切って雇用管理制度を見直してみてはいかがでしょうか。その他、本助成金には様々な条件があります。是非、御相談ください。

障害年金額改定手続き

- 2013年04月08日

- 日記

一年半ほど前に受給権を取得した障害年金の額改定手続きをします。

障害年金の手続きってスポット業務というイメージがありますが、傷病手当金の手続きや、雇用保険の基本手当の延長手続き、再就職支援などサポートできることはたくさんあります。

申請だけでなく、フォローもしっかりしていきます。

Cダッシュの会参加

- 2013年01月06日

- 日記

本日は同友会Cダッシュの会にオブザーバーとして参加しました。

今までCダッシュの会という名前は良く聞いていましたが、具体的にどのようなことをするのかは分からなかったですが、今回参加させてもらって初めて流れが分かりました。

今回は浦島さんの指針書を検討したのですが、参加者の皆さんの様々な角度からの意見が出てきてとても充実した討論になっていたように思います。今度は自分が当事者として参加しないと。その前にCコースを早く受け終わらないといけませんが。

高年齢者雇用安定法セミナー

- 2012年12月21日

- 日記

本日高年齢者雇用安定法改正に基づくセミナーと相談会がありまして、 私は相談員を担当しました。

就業規則の改定の有無や、在職老齢年金についての相談が多かったです。

今年はほかに労働契約法や派遣法など改正が多いです。

3号記録復活

- 2012年11月26日

- 日記

顧問先の従業員さんの年金記録を確認したところ、四年程3号記録がとんでいることを発見しました。

すぐに3号特例の手続きして無事に記録が回復されたとの連絡がありました。

四年分の記録もれは大きいので、喜んでもらえました。年金記録問題、一段落した感じですが、まだまだ記録もれは発見されるので、今一度ご自身の年金記録を確認されることをおすすめします。